ブログ(新着情報)

2014.01.29

東京自主研修記

1月29日より、職業訓練校の講師業がスタートしました。学校は違いますが、去年に続き二度目の、3級FP技能士受験対策講座です。

さらに、まだ詳細は語れませんが、4月からは執筆もすることが決まりました。週1で、あるメディアに連載を持ちます。

どちらも、選んでいただいたことをとてもうれしく思います。厳粛な気持ちで受け止めて、お引き受けしたからには一回一回に誠心誠意取り組みます。もっと聞きたい、もっと読みたい、もっと知りたい・・・と、受講者・読者のみなさんの知的欲求を昂らせ続けるFPでありたいと思います。

講師も執筆も、どちらもアウトプットの作業です。アウトプットし続けるためには、インプットし続けなければなりません。さらに言えば、知識をインプットして、それを自分の言葉に翻訳して実践に活かし、結果を整理して情報発信をする、私だからできるプラスアルファを加味したアウトプットをしていこうと思います。

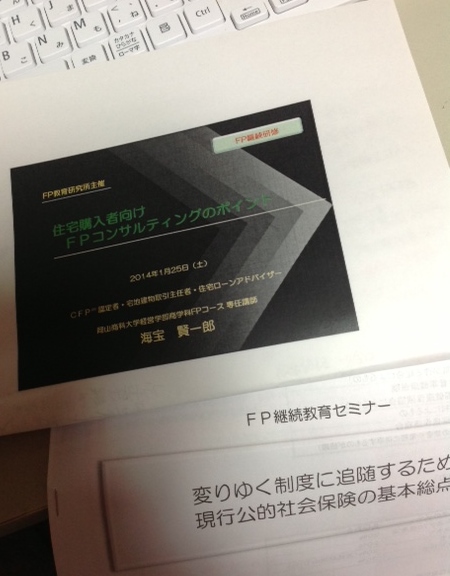

25日と26日には、東京でFP継続研修を受講しました。25日は「住宅購入者向け FPコンサルティングのポイント」というタイトルで、ライフプランニングにおける住宅ローン等のアドバイスについての学習。26日は「変りゆく制度に追随するため!現行公的社会保険の基本総点検」とのタイトル。社会保険全般についての、総復習的内容でした。

さらに27日は、先日このブログでご紹介した平野厚雄氏の『発達障がいの子ども お金のこと 親が亡くなった後のこと』の、出版記念講演会に参加いたしました。

充実した東京滞在でしたが、本番はこれから。数字の苦手な超文系FPの言葉で、わかっていただくための発信をしていくこと。それが私の仕事です。一人でも多くの方に「知っていてよかった」と言っていただけるように、発信の場を探していくこと。きれいごとでは私も家族も食べていけませんから、それがお金につながっていくように。

けれども、実はそれは社会貢献にもなっている・・・ あとに続くFPさんたちにも道を作っている・・・ そんな仕事を今年はしていきたくて、4泊5日で東京にいってきました。もっともっと発信したいので、できるだけ多くのセミナーをやっていきたいのです。

2014.01.17

当事者になって初めて・・・

当事者になって初めてわかること。

まず、離婚に関すること。私が離婚した1992年は、まだ住民票上に嫡出子は「長男」「長女」・・・という続柄で記載されていました。離婚届を出すと、まず妻が夫の戸籍から抜けます。子どもたちはそのあと、今は「入籍届」を出すことで母の戸籍に入れるようです。1992年当時は養子縁組手続きをとって、子どもたちを私の戸籍に入れたと記憶しています。実の子どもを養子縁組するというのも納得いかない話ですが、それより悲しかったのは、その子たちは住民票上に「子」と記載されていたことです。両親そろっている家庭の子なら「長男」「長女」だったのです。その後「プライバシー意識の高揚等社会情勢の変化に即し」(自治省)、1994年に住民票での続柄の記載は嫡出子も養子も一律「子」に統一されることになりました。

こんなこと、知らなくていい人たちは知りませんよね。離婚したおかげで勉強しました。

さて、今回母の入院で勉強したことがあります。7月にくも膜下出血から脳梗塞が起こり意識混濁となり、9月には要介護5に認定されました。その認定証を入院中の病院の受付に持っていくと、「これは入院中は関係ありません」と言われました。つまり、医療行為を行う病棟は健康保険が適用される。だから、介護認定を受けていようがいまいが、何も変わらない。一律に後期高齢者であるだけ。これが退院して施設に入居することになると、そこで初めて介護保険が適用されるようになる。というのが、今の制度なのです。しかし、要介護4とか5の重症患者には、常時医療行為が必要です。療養型の病院に「医療病棟」と「介護病棟」の両方があっても、どちらに居るのかで適用される保険が違うのです。重症であればあるほど、介護認定されても介護保険のお世話になれません。近いうちに障がい者に認定される予定なので、それで医療費だけは、後期高齢者(一般)が通常は月44400円が自己負担額上限のところ、1000円ですむ(自治体で違う)ようになりますが、介護保険からの給付に無関係なことには変わりがありません。

こういうコアなこと、あるいはレアなことは、当事者になってみないとわからない。だからこそ、伝える義務がFPにはあるのですね。

2014.01.14

子は「さとり世代」母は・・・

「さとり世代」とは、ゆとり教育を受けた世代。バブル崩壊のあとに生まれ、不況しか知らない世代。堅実で、欲しがらない。浪費せずに貯蓄好き。

まさに、1992年生まれのうちの娘は、この世代。その母親は、バブル世代。娘を見ていると、消費行動のみならず、生き方そのものをバブル世代(つまり、一番身近な母親)を反面教師にしているんじゃないかと思える。無意識なんだろうが。

この記事(1月12日、日本経済新聞朝刊)にあるように、娘もよく「お母さん、それイタイよ」と言う。私の行動のどこがそんなにイタイのか・・・あなたに迷惑かけてるわけじゃないからいいじゃない、と思うけれど・・・けっこう「痛い」ところをついた「イタイ」なので、秘かに傷つく母である。

と、うちの話はさておき。FPのお客様層には、まだこの世代は達していないけれど、あと10年もしたらこの人たちが世帯を持って、子育てをして、マイホームを取得しようとする。投資も考えるだろうし、保険も必要だ。見栄っ張りなバブル世代である親は、ゆとり教育を受けたこの世代をなんとかいい学校に行かせようと、不況下に教育ローンを借り、奨学金を利用し、身を削る思いでがんばってきた。さて、10年後・20年後、さとり世代たちは、どこまで子供の教育に資金を捻出するだろう。しっかり貯蓄しているから、借りる必要はないのかもしれない。でも、年金をあてにしない世代でもある彼らは、自分の老後のことで頭がいっぱいかもしれない。彼らをクライアントに「ライフプラン」を作成するとき、「夢プランも語ってください。その夢のために、必要な金額はどのくらいでしょう」と聞くと何と答えるだろう。楽しみでもある。・・・FPとして、ジェネレーションギャップにも柔軟に対応できる感性を身に着けなければならない、ということか。

2014.01.10

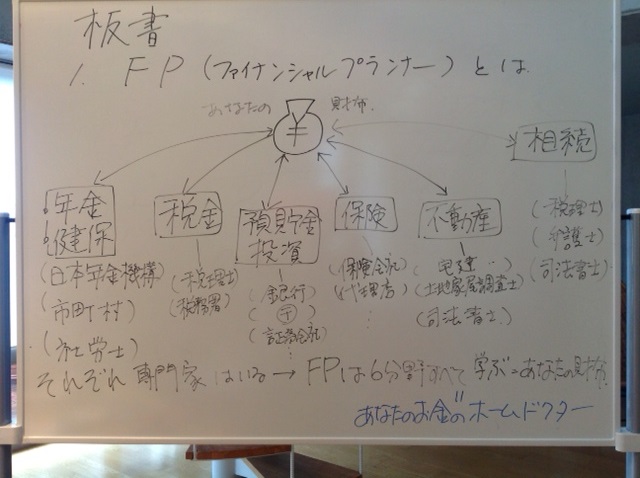

板書する理由~FPとは

セミナー会場によっては、パワーポイントを映すスクリーンが、ホワイトボードの上に降りてくるところがあります。省スペース化で、今はこの形のほうが多いかもしれません。私のセミナーではホワイトボードも使いたいので、大分では事前に(といっても、前々日ぐらいに・・・)主催者の方にうかがったところ、たぶんホワイトボードの上にスクリーン・・・とご回答がありました。それで急遽、事務所のホワイトボードに板書して写真を撮り、それをパワーポイントに取り込むという作業をいたしました^_^; 1~4まで。ここまでやるなら、板書分もパワポで作れば?と言われそうですが・・・

セミナー会場によっては、パワーポイントを映すスクリーンが、ホワイトボードの上に降りてくるところがあります。省スペース化で、今はこの形のほうが多いかもしれません。私のセミナーではホワイトボードも使いたいので、大分では事前に(といっても、前々日ぐらいに・・・)主催者の方にうかがったところ、たぶんホワイトボードの上にスクリーン・・・とご回答がありました。それで急遽、事務所のホワイトボードに板書して写真を撮り、それをパワーポイントに取り込むという作業をいたしました^_^; 1~4まで。ここまでやるなら、板書分もパワポで作れば?と言われそうですが・・・

何が言いたいかというと。

セミナーでは自己紹介のときに「FPとは?」という話をします。あくまでも私が思うFP像を語るので、ここは板書にしたいのです。

どう語るか、それはセミナーに来て聞いてくださいね、と言いたいところですが・・・ 要は、あなたにとってお金は、税金を払う、年金を払う・もらう、余裕があれば貯蓄をする・投資をする、保障がほしいから保険にはいる、住むために家・土地が要る、親が亡くなれば相続する、お金の行き先は実にさまざまです。それぞれの分野に専門家がいます。税金は税理士・税務署、年金は日本年金機構・市町村・社会保険労務士、相続は税理士・問題がおこれば弁護士・・・ 頼もしいですね、専門家は。ところで私たちFPは、この6分野すべてを勉強します。とくにCFPは、ひとつひとつ科目の試験を受けて、6分野すべて合格しないと資格がとれません。実はFPの存在が一番クローズアップされたのは、東日本大震災後の相談ブースだったのです。理由は・・・おわかりですよね と、お話をしていきます。FPとはあなたのお金のかかりつけ医、お金のホームドクターなんですよ、と。

2014.01.08

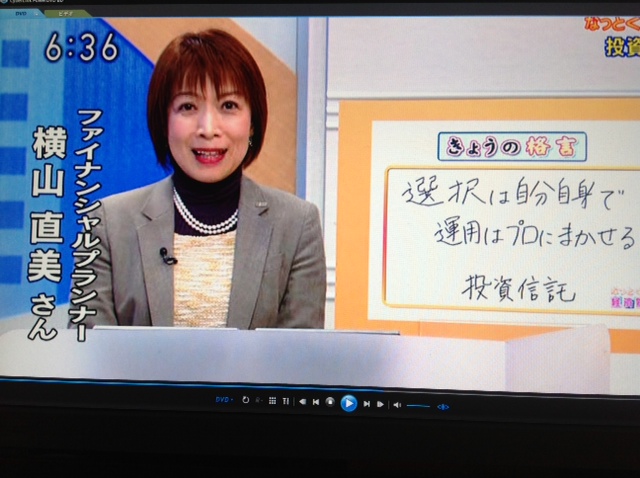

1月7日「なっとく!経済塾」に出演しました

NHK宮崎放送局「ニュースWAVE宮崎」では、毎月第一火曜日に「なっとく!経済塾」というコーナーを設けています。私は「家計編」を担当。月替わりで「地域経済編」をみやぎん経済研究所さん、「マーケティング編」を宮崎産業経営大学の先生がそれぞれ担当。ですから、3ヶ月に一度のテレビ出演です。もう2年半になりました。3ヶ月はすぐにめぐってきます。毎回のテーマ選びでは、できるだけ旬な話題を取り上げたいと考えています。前回は10月1日で、ちょうどNISAの申込みが開始された日だったので、迷わずNISA。今回はもう一つ候補があったのですが、NISAがはじまった月ですので、対象となる投資信託について取り上げることになりました。・・・とはいえ、時間は6分間弱です。基礎のまた基礎的な話しかできません。昭和のころから投資信託を販売してきた元証券レディとして一番うったえたいことを、まとめの言葉にしました。「その投資信託は、あなたの将来のためになりますか?じっくり説明書を読んで、しっかり考えて購入を決めてください」 投資は、自己責任です。

2014.01.05

変えられない事実があるから「行動」と「考え方」を変える

私のマネーセミナーの前半では、かなりの時間を使って「ライフプランニング」の重要性について話すようにしています。今日読んだ本の目次は、第1章「ライフプラン」について考える です。著者の平野厚雄さんはCFPで社会保険労務士。なるほど、そういう方が書いた本なら納得の第1章・・・ けれども、実は一般的なお金の本とはだいぶ違います。第1章の構成は、ライフプランを立てよう!・ライフプランとライフデザインの違い ・価値観は人それぞれ 障がいを受容する・事実に対して自ら選択する ・子どもを変えるのではなく、自分を変える なのです。

私のマネーセミナーの前半では、かなりの時間を使って「ライフプランニング」の重要性について話すようにしています。今日読んだ本の目次は、第1章「ライフプラン」について考える です。著者の平野厚雄さんはCFPで社会保険労務士。なるほど、そういう方が書いた本なら納得の第1章・・・ けれども、実は一般的なお金の本とはだいぶ違います。第1章の構成は、ライフプランを立てよう!・ライフプランとライフデザインの違い ・価値観は人それぞれ 障がいを受容する・事実に対して自ら選択する ・子どもを変えるのではなく、自分を変える なのです。

平野さんの息子さんは自閉症(発達障がい)です。この本のタイトルは『発達障がいの子ども お金のこと 親が亡くなった後のこと』。身体障害にくらべて、外から見てわかりづらい発達障がい。親は自分が死んだあと、子どもがどうやって生きていくのか心配します。外見は健常者と変わらないこの子は職場で、こんなこともできないのかとか、なんて変わった行動をするんだとか、奇異の目で見られるだろう。そんなとき、自分の障がいをうまく説明できるだろうか。いやそもそも就職が困難な子どもに、自分はどれだけのお金を残してやれるだろうか・・・

少し専門的になりますが「広汎性発達障がい」のなかに「自閉症」と「アスペルガー症候群」が定義されています。平野さんの息子さんは前者、私の息子は後者です。私の息子は、ふつうに高校を出て短大にも行きました。外から見ただけでは、何もわかりません。母親の私も、この子の抱えている「生きづらさ」をすべて理解はできていません。まだまだ私は、かっこ悪いけれども、私にとって謎だらけの息子と日々格闘中です。それでも、FPとして、若いママたちに話をするセミナー講師として、息子が障がいを抱えていること、うちが母子家庭であることなども、積極的に開示すべきだと考えていました。

ライフプランを立てましょうと、私は言います。でも、ライフプランは変わるものです、とも言います。子どもも、配偶者も、そして自分自身も、はじめの計画と寸分違わず生きていく人はいません。ライフプランのソフトでは、子どもは学校を出ると扶養からはずれます。でも、発達障がいがあって就職できなかったら、どうなりますか?親が60歳になっても70歳になっても、子どもの面倒をみなければなりません。結婚当初にたてたライフプランはもろく崩れ去ります。私も、専業主婦でパート程度の仕事をする、子どもたちは私の出た県立高校に行って、国立大に行く・・・などとのん気なことを考えていました。ところが、ところがところがの展開です!けれども今の仕事では、この「ところが」のおかげで、私は自分の経験を人に語ることができます。人の話を聞くことができます。大学生が就職のために試験を受けて合格してもファイナンシャルプランナーですが、その人にあなたは何を聞いてほしいですか?

思い通りに生きることはできません。それで、いいじゃないですか。そんなもんです。だからこそ、ライフプランを立てる。思いがけぬ出来事があれば、当初のプランを修正していけばいいのです。ここがこう変わったから、あの計画を先延ばししようとか、あきらめて向こうに進もう、とか。おおもとのプランがあるから、途方にくれずに修正ができます。誰でも、いろんなものを抱えています。お金の相談を受けていると、いつのまにか人生相談になっていることが、本当にしょっちゅうあります・・・

この本は「ライフプラン」のほかにも「教育資金」「住宅」「リスク管理」「保険」「年金」「相続」と、お金の本の王道を行く構成なのです。それなのに、読みながら何度も何度も泣いてしまった本・・・・こんなお金の本は初めてです。たくさんの印象的な言葉がありましたが(写真、付箋いっぱいつけました)中でも印象的な言葉を抜粋します。

子どもに障がいがある」ということは「変えられない事実」で、変えることができるのは自分の考え方と行動です。 (p27)

学校を選択する際にぜひ「息子(娘)のために」という考えを土台においていただきたいと考えています。そして、それは子どもが健常児であろうが、障がい児であろうが関係ないと思っています。子どもの可能性は無限大です。(p52)

私の人生理念は次のとおりです。障がいをもつ子の親が、安心して先に死ねる社会の実現に貢献します。この生きる目的が明確になった時、私の中でやるべきこと、役割が明確になりました。(p212)

平野厚雄『発達障がいの子ども お金のこと 親が亡くなった後のこと』(ぱぷらぼ 1680円)

2014.01.04

金融資産0世帯とNISA

1月3日付日本経済新聞朝刊1面に「NISA口座、400万超 専用投信など600本 投資意欲高まる」という見出しの記事がありました。

少なくとも私の周辺では「NISAを使って非課税の恩恵を享受しよう!」と意気込んでいる投資家は、わずかです。

株式投資家にとっては、頻繁に売買できないNISAでは用をなしません。この機会に投資信託を始めてみようという方は、いらっしゃるかもしれませんが。

口座開設400万超ということは、20歳以上の人が1人1口座なので、400万人ですね。ところで、日本の総世帯数はおおよそ5000万です。実は、2人以上世帯の31%(2013年11月、金融広報中央委員会)が「将来のための蓄えをしていない『金融資産0世帯』」であるという統計が出ています。調査開始以来最高値だそうです。

さて、この値と「NISA口座400万超」と踊る見出しをくらべたとき、否応なしに「格差」という言葉が浮かんできます。調査実施昨年6~7月の統計ということは、アベノミクス後です。重たい現実です。